房地产开发企业的成本核算是企业财务管理中的重要环节,直接影响项目的盈利能力和财务决策。随着房地产行业的快速发展,成本核算的规范性和准确性对企业运营至关重要。本文将从成本核算的基本原则、核算对象、核算流程及常见问题等方面进行阐述,帮助房地产开发企业完善成本核算体系。

一、成本核算的基本原则

房地产开发企业的成本核算遵循以下基本原则:

- 配比原则:成本应与相应的收入进行配比,确保成本与收益的合理对应。

- 权责发生制原则:成本应在发生时确认,而非实际支付时,以准确反映企业财务状况。

- 真实性原则:成本数据必须真实、可靠,避免虚增或隐匿成本。

- 分期核算原则:由于房地产开发周期较长,成本应按项目分期进行核算。

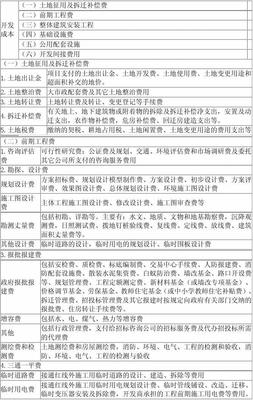

二、成本核算的对象

房地产开发企业的成本核算对象主要包括土地成本、建安成本、间接费用和其他相关成本。

- 土地成本:包括土地出让金、拆迁补偿费、土地征用费等。

- 建安成本:包括建筑工程费、安装工程费、设备购置费等。

- 间接费用:如管理费用、销售费用、财务费用等。

- 其他成本:包括前期工程费、基础设施费、公共配套设施费等。

三、成本核算的流程

房地产开发企业的成本核算流程通常包括以下步骤:

- 成本归集:根据成本对象,归集各项成本,如通过会计科目记录土地、建安等费用。

- 成本分配:将间接费用合理分配至各成本对象,常用方法包括按面积、价值比例分配。

- 成本结转:在项目完工或销售时,将成本结转至相应的收入科目,实现成本与收入的匹配。

- 成本分析:定期进行成本分析,评估项目成本控制效果,为后续决策提供依据。

四、成本核算中常见问题及应对措施

在实际操作中,房地产开发企业可能面临以下问题:

- 成本归集不准确:例如,土地成本与建安成本混淆。应对措施包括建立清晰的成本分类标准和内部控制制度。

- 间接费用分配不合理:可能导致成本扭曲。企业应选择合适的分配基础,并定期审查分配方法。

- 成本结转不及时:影响财务报表的准确性。应加强项目管理,确保成本数据及时更新和结转。

- 税务处理复杂:房地产开发涉及多种税种,如土地增值税、企业所得税。企业需与专业税务顾问合作,确保合规。

五、结语

房地产开发企业的成本核算是一项系统性工作,要求企业具备完善的会计制度和专业的财务团队。通过遵循基本原则、明确核算对象、规范核算流程,并针对常见问题采取有效措施,企业可以提高成本管理水平,优化资源配置,最终实现可持续发展。随着行业监管趋严和市场环境变化,企业应不断学习和改进成本核算方法,以适应新的挑战。